Podsumowanie trendów z ostatnich 5 lat (2018-2022)

Ostatnie kilka lat to okres bardzo dużych zmian nie tylko na rynkach nieruchomości, ale w całej gospodarce, na co miało wpływ kilka spektakularnych czynników, takich jak pandemia koronawirusa Covid19 i wynikający z niej lockdown w roku 2020, czy wciąż trwająca wojna rosyjska na Ukrainie rozpoczęta na początku roku 2022.

Na to nałożyło się wiele innych czynników zarówno gospodarczych, jak i politycznych, co wywołało nieprzewidywalne wcześniej skutki ekonomiczne na bardzo dużą skalę i było głównym czynnikiem kształtującym zachowania i trendy również na rynkach nieruchomości. Sytuacja taka przełożyła się na funkcjonowanie światowych gospodarek – m.in. wzrost inflacji, cen surowców, problemy z dostawami towarów i surowców pomiędzy krajami, itp. co miało pośrednie przełożenie m.in. na rynek budowlany i rynek nieruchomości, w tym ryzyko inwestowania w poszczególnych segmentach rynku nieruchomości. Każdy segment rynku nieruchomości (mieszkaniowy, biurowy, handlowy, magazynowy) zareagował zupełnie inaczej na te wszystkie wydarzenia i w każdym segmencie obserwować można było odmienne trendy i zachowania rynkowe.

Na samym rynku mieszkaniowym z jednej strony wystąpiły czynniki bardzo hamujące popyt i ograniczające zakupy indywidualne (np. ograniczenia kredytowania wynikające z rekomendacji KNF, dalsze wzrosty i tak wysokich już cen), z drugiej strony te same czynniki oraz jednoczesny masowy napływ uchodźców z Ukrainy wygenerowały bardzo duży popyt na wynajem, co spowodowało wyraźny wzrost stawek czynszów najmu i przełożyło się na zwiększony popyt inwestycyjny na mieszkania na wynajem. Z drugiej strony przy tak wysokiej inflacji inwestorzy szukają inwestycji z wyższą oczekiwaną stopą zwrotu, a jednocześnie mniej ryzykownych (w tym bardziej odpornych na skutki często nagłych i zmiennych w ostatnim okresie decyzji politycznych).

Jednocześnie w ostatnim roku wystąpiły też czynniki, które spowodują w najbliższej przyszłości ograniczenie podaży nowych mieszkań na rynku pierwotnym – bardzo wielu deweloperów wstrzymało rozpoczęcie nowych inwestycji (lub kolejnych etapów inwestycji trwających) z uwagi na zbyt dużą niepewność – z jednej strony po stronie kosztów realizacji inwestycji (wzrost cen energii i surowców oraz cen materiałów budowlanych i robocizny), z drugiej strony z uwagi na duże ograniczenia popytu, wynikające np. z wprowadzenia rekomendacji KNF, zmieniającej zasady liczenia zdolności kredytowej do kredytów hipotecznych. Skutki tego będą odczuwalne już w przyszłym roku, gdy okaże się, że deweloperzy nie mają czego sprzedawać, więc siłą rzeczy część nabywców przerzuci się na zakup mieszkań na rynku wtórnym.

Jeśli dodatkowo zostanie uruchomiony program rządowy „bezpieczny kredyt 2%”, który „uwolni” część niezaspokojonego popytu, to w sytuacji spotkania się jednocześnie zwiększonego popytu ze zmniejszoną podażą jedyne czego można oczekiwać, to dalszy wzrost cen mieszkań – zarówno na rynku pierwotnym jak i na wtórnym.

Poniżej w sposób graficzny zaprezentowane zostały tendencje i trendy występujące na wrocławskim wtórnym rynku mieszkaniowym w ciągu ostatnich 5 lat (lata 2018-2022).

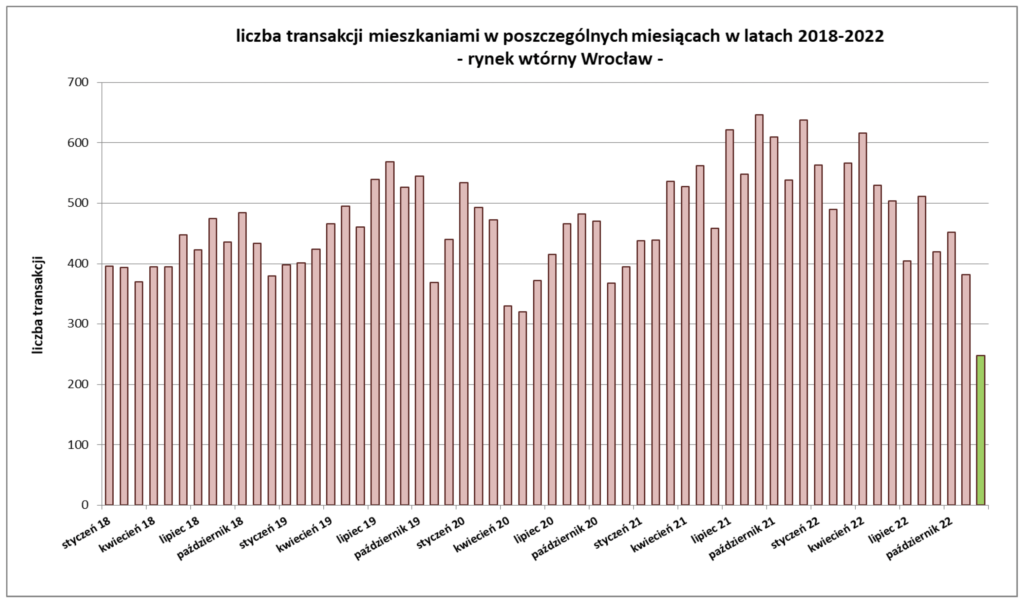

Liczba transakcji mieszkaniami na rynku wtórnym

W latach 2018-2019 i w pierwszym kwartale 2020 r. zaobserwować można było umiarkowaną tendencję rosnącą w zakresie ilości sprzedawanych mieszkań na rynku wtórnym we Wrocławiu – średniomiesięcznie liczba transakcji wyniosła ok. 420 sprzedanych mieszkań w 2018 r. i ok. 470 mieszkań w 2019 r., a w I kw. 2020 średniomiesięcznie ok. 500 transakcji.

W 2020 roku – głównie w miesiącach kwiecień-maj-czerwiec zanotowano wyraźny spadek ilości transakcji, spowodowany pojawieniem się pandemii Covid19 i wprowadzonym praktycznie całkowitym lockdownem, co zamroziło gospodarkę i wszystkie segmenty rynku nieruchomości.

W efekcie ilość transakcji w tych miesiącach (II kw. 2020) spadła o ponad 30% w stosunku do poprzedniego kwartału, czyli do poziomu jeszcze dużo niższego niż w roku 2018.

Po otrząśnięciu się z pandemii wtórny rynek mieszkaniowy ponownie „ruszył”, co objawiło się zwiększoną liczbą transakcji sprzedaży – od marca 2021 r. miesięczna liczba transakcji mieszkaniami wyraźnie przekraczała 500, a w kilku miesiącach przekroczyła poziom nawet 600 sprzedaży.

Zauważalny wpływ na to zjawisko miały również zakupy inwestycyjne mieszkań, jako forma ochrony kapitału przed rosnącą inflacją, która w 2021 r. zaczęła być rekordowa na tle wcześniejszych lat, a jednoczesne dalsze trendy wzrostowe cen, były wyraźnym impulsem do dalszych zakupów inwestycyjnych.

W roku 2022 – szczególnie w II połowie roku – można zaobserwować bardzo wyraźny trend malejący w zakresie liczby transakcji. Miało na to wpływ dwa czynniki – wysokie stopy procentowe ograniczające kredyty, oraz prowadzenie rekomendacji KNF, ograniczającej zdolność kredytową wielu nabywców, co radykalnie zdusiło rynek.

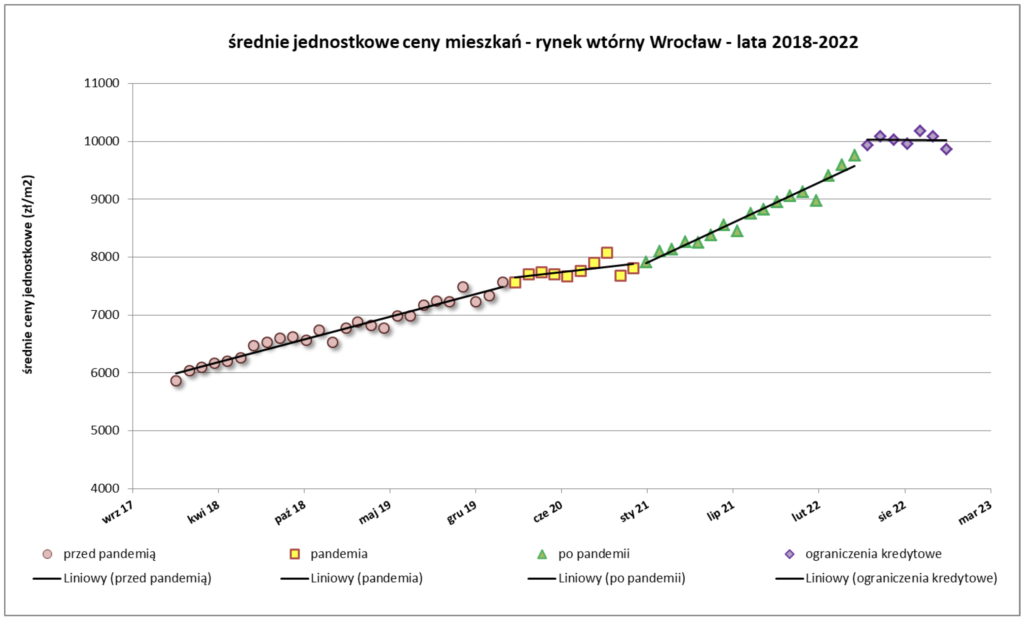

Średnie jednostkowe ceny mieszkań na rynku wtórnym

W przeciwieństwie do liczby transakcji, poziom średnich cen jednostkowych wykazywał w całym okresie 2018-2022 wyraźne trendy rosnące. Przy czym w poszczególnych podokresach dynamikach wzrostów kształtowała się na różnym poziomie.

W I połowie 2018 r. średnia jednostkowa cena mieszkania na rynku wtórnym we Wrocławiu kształtowała się na poziomie ok. 6100 zł/m2 powierzchni użytkowej, podczas gdy w II połowie roku 2022 przekroczyła poziom 10.000 zł/m2.

Średnia cena za 1 m2 mieszkania na rynku wtórnym we Wrocławiu w 2022 roku wzrosła ok. 15% w stosunku do roku poprzedniego, zbliżając się do 10,2 tys. PLN/m2. Dynamika wzrostu była dużo większa niż w 2019 r., gdy notowano wzrost cen r/r (2019/2018) na poziomie ok. 10-11%.

Na poniższym wykresie zaprezentowano graficznie dynamikę zmian średnich cen mieszkań, w podziale na umowne okresy:

1) od stycznia 2018 do lutego 2020 – okres „przed pandemią”

2) od marca 2020 do grudnia 2020 – okres „pandemii” lockdownu i obostrzeń

3) od stycznia 2021 do maja 2022 – okres „po pandemii”

4) od maja 2022 do grudnia 2022 – okres wpływu rekomendacji KNF i obostrzeń kredytowych

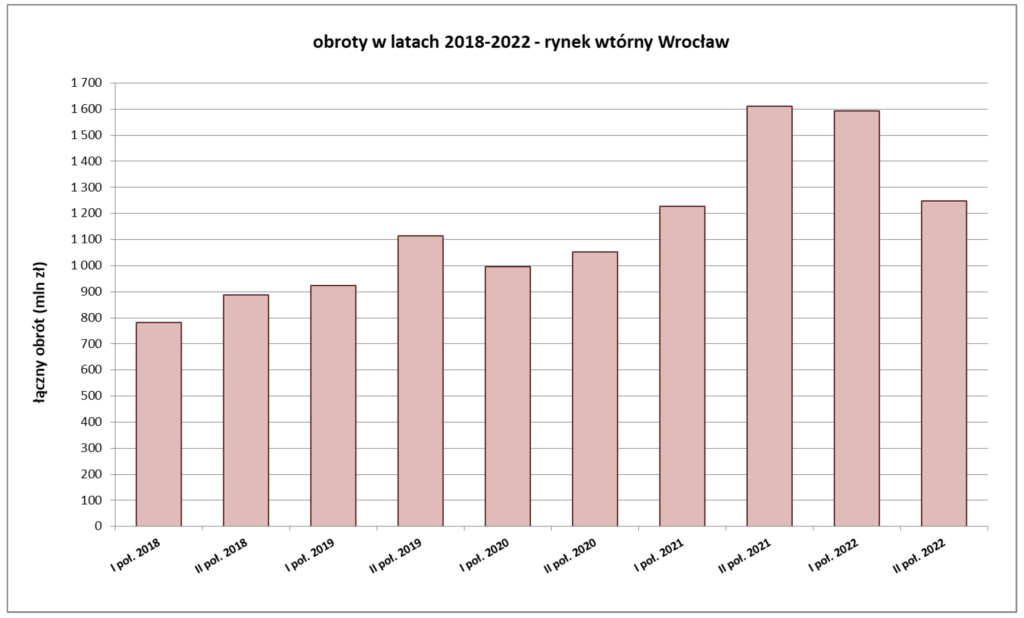

Obroty na wtórnym rynku mieszkań

II połowa 2021 r. i I połowa 2022 były półroczami, w których zanotowano rekordowy poziom obrotów – przekroczony został próg 1,6 mld zł / półrocze, czyli w okresie 12 miesięcy ponad 3,2 mld zł. Wynikało to dwóch czynników – z bardzo wysokich cen mieszkań oraz bardzo dużej liczby transakcji zawartych w tym okresie. II połowa 2022 jest okresem wyraźnie słabszym pod tym względem, jednak obrót w tym półroczu i tak był większy niż w I poł. 2021 r. i wyraźnie większy niż w latach wcześniejszych 2018-2019.

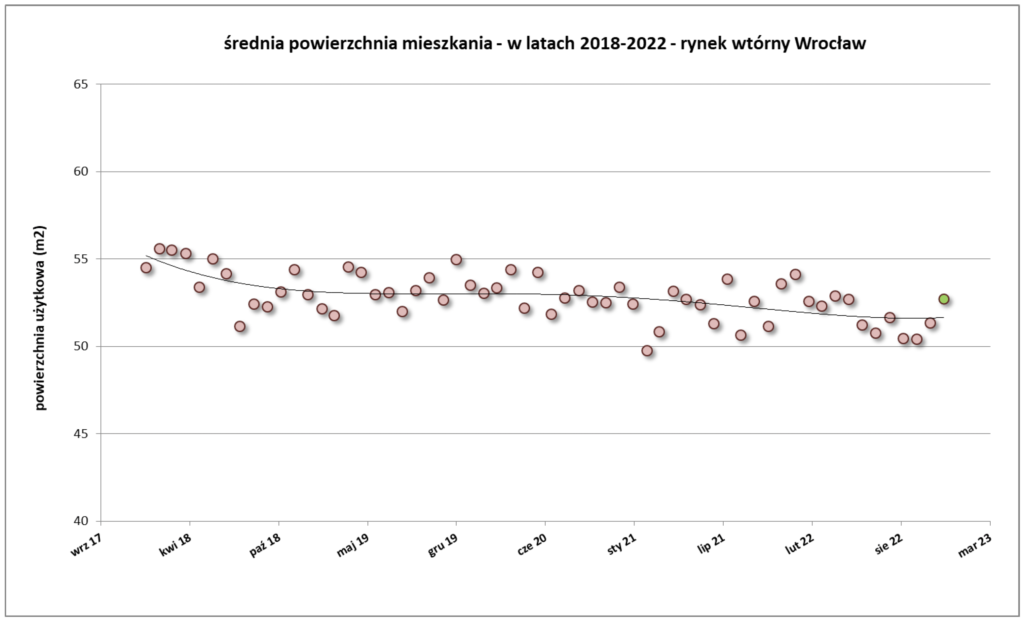

Średnia powierzchnia mieszkania na rynku wtórnym

Średnia powierzchnia mieszkania nabywanego na rynku wtórnym we Wrocławiu od wielu lat kształtuje się na podobnym poziomie ok. 53 m2, przy czym w roku 2018 było to bliżej 55 m2, a w roku 2022 bliżej 52 m2.

Duże mieszkania stosunkowo rzadko są przedmiotem obrotu rynkowego. W okresie ostatnich 5 lat transakcje lokalami o powierzchni powyżej 100 m2 stanowiły niecałe 3% wszystkich transakcji, a sprzedaż lokali o powierzchni z przedziału 80-100 m2 to tylko niecałe 5% całości rynku. Podobnie z mieszkaniami małymi – te o powierzchni do 25 m2 stanowią niecałe 3% w obrocie rynkowym. Najwięcej sprzedawanych jest mieszkań średniej wielkości w przedziale powierzchni 30-60 m2, co stanowi ok. 65% wszystkich transakcji.

Wnioski

Rok 2022 był rokiem, w którym kumulacja niekorzystnych czynników niezależnych od inwestorów (takich jak bardzo wysoka inflacja, wzrost oprocentowania kredytów, zwiększenie restrykcyjności udzielania kredytów hipotecznych), zachwiała rynkiem nieruchomości mieszkaniowych.

Problemy rynku pierwotnego, jakie jak wzrost kosztów budowy, zmniejszenie dostępnych terenów inwestycyjnych i ograniczony brakiem kredytowania popyt na mieszkania, spowodowały wyhamowanie inwestycji, co przełoży się na mocno ograniczoną podaż na rynku pierwotnym w najbliższej przyszłości, co z kolei spowoduje przeniesienie części popytu z rynku pierwotnego na rynek wtórny. W połączeniu z czynnikami zwiększającymi popyt (takimi jak poluzowanie polityki kredytowej oraz programy typu bezpieczny kredyt 2%) może to spowodować kolejny, skokowy wzrost cen mieszkań na rynku wtórnym.

Koniec roku 2023 i początek roku 2024 może przyjść pod znakiem bardzo wysokich cen przy dalszym spadku liczby zawieranych transakcji, wskutek niezaspokojonego popytu przy ograniczonej podaży. Wszystkie te czynniki mogą być przyczyną zwiększonego popytu na wynajem nieruchomości mieszkalnych, zatem nie należy spodziewać się spadków czynszów najmu w najbliższej przyszłości.

Katarzyna Puterko

Rzeczoznawca majątkowy, analityk rynku nieruchomości, magister ekonomii, wiceprezes Instytutu Analiz Monitor Rynku Nieruchomości mrn.pl. Od 2004 roku, w ramach prowadzonej działalności gospodarczej, świadczy usługi w zakresie wycen nieruchomości, analiz i szeroko rozumianego doradztwa na rynku nieruchomości. Członek – założyciel Polskiej Izby Rzeczoznawstwa Majątkowego.

Autorka kilkuset wycen i analiz dotyczących nieruchomości o charakterze mieszkalnym, komercyjnym i inwestycyjnym; zajmuje się kompleksowymi usługami w zakresie wycen wszelkich nieruchomości, analiz rynku oraz analiz opłacalności inwestycji w nieruchomości oraz doradztwem inwestycyjnym i prawnym w zakresie dotyczącym nieruchomości. Obszar działania obejmuje głównie teren Dolnego Śląska.

PROBITAS Kancelaria Rzeczoznawcy Majątkowego Katarzyna Puterko

ul. Ostrowskiego 30, pok. 336, 53-238 Wrocław

tel: 71 79 05 168 , kom: 501 351 271

k.puterko@mrn.pl | www.probitas.pl