– podsumowanie trendów z ostatnich lat

Ostatnie kilka lat to okres bardzo dużych zmian nie tylko na rynkach nieruchomości, ale w całej gospodarce. Na rynku mieszkaniowym wystąpiły zarówno czynniki bardzo hamujące popyt i ograniczające zakupy indywidualne (m.in. wysokie stopy procentowe, ograniczające możliwości kredytowania, dalsze wzrosty i tak wysokich już cen), jak też czynniki powodujące wzrost popytu na mieszkania – np. w 2023 roku wprowadzenie preferencyjnego kredytu BK2%, przy jednocześnie mocno rosnącym poziomie wynagrodzeń w gospodarce. Ponadto przy tak wysokiej inflacji z jednej strony i rosnących cenach mieszkań z drugiej strony inwestorzy postrzegali inwestycje w nieruchomości, jako mniej ryzykowną (np. bardziej odporną na skutki często nagłych i zmiennych decyzji politycznych), jednocześnie z wyższą oczekiwaną stopą zwrotu (z uwagi na dochody z najmu oraz na długookresowo rosnące ceny).

W roku 2023 został uruchomiony program rządowy „bezpieczny kredyt 2%”, który „uwolnił” część niezaspokojonego potencjalnego popytu, co doprowadziło do „spotkania się” jednocześnie zwiększonego popytu na mieszkania ze zmniejszoną podażą, co spowodowało oczywisty dalszy wzrost cen mieszkań – zarówno na rynku pierwotnym jak i na wtórnym. Po wygaszeniu kredytu BK2% na początku 2024 r. obserwowaliśmy dość gwałtowne, jak na rynek nieruchomości, zmiany na rynku mieszkaniowym, co spowodowało wyraźne ograniczenie liczby transakcji, a w konsekwencji stabilizacje cen, a w ostatnim czasie nawet realne niewielkie spadki cen.

Na wrocławskim rynku mieszkaniowym od ponad roku obserwowana jest stabilizacja poziomu cen mieszkań – w poszczególnych miesiącach (licząc miesiąc do miesiąca) występowały lekkie zmiany cen w górę lub w dół, mające charakter raczej korekt cenowych niż trwalszych dłuższych trendów zmian cen.

Wrocław jest trzecim największym miastem w Polsce, z niskim bezrobociem, bardzo dużą liczbą studentów oraz dużym udziałem cudzoziemców w ogólnej liczbie mieszkańców. Wrocław, podobnie jak i inne duże miasta, ma ujemny przyrost naturalny (efekt spadku wskaźnika urodzeń), ale jednocześnie silna migracja do miasta powoduje, że od ponad 10 lat liczba mieszkańców Wrocławia realnie rośnie, i rośnie też liczba gospodarstw domowych, co wprost przekłada się na wzrost popytu na mieszkania we Wrocławiu.

W ostatnich miesiącach wyraźnie zauważalne było ożywienie na wrocławskim rynku mieszkaniowym, zarówno wtórnym, jak i pierwotnym, na co bezpośredni wpływ miały obniżki stóp procentowych przez Radę Polityki pieniężnej – w listopadzie stopy procentowe spadły już czwarty raz z rzędu, a piąty raz w tym roku – od pierwszego spadku w maju 2025 stopy obniżyły się już o 1,5 pkt. proc. (150 punktów bazowych), co daje łączną bardzo znaczącą obniżkę. Na rynek nieruchomości przekłada się to wprost w postaci tańszych kredytów, większej zdolności kredytowej, a tym samym większego realnego popytu na nieruchomości.

Wrzesień i październik przyniosły bardzo zauważalny wzrost liczby transakcji na rynku pierwotnym i wtórnym, wyraźnie zmniejszyła się też oferta dostępnych mieszkań, skrócił się czas ekspozycji nieruchomości na rynku. Portal OtoDom podaje, że we wrześniu – rok do roku – Wrocław odnotował spadek liczby ofert sprzedaży mieszkań na rynku wtórnym aż o 19%.

Z uwagi na malejące stopy procentowe (z których ostatnią listopadową obniżkę, rynek odczuje dopiero w kolejnych miesiącach) prognozy dla wrocławskiego rynku mieszkaniowego są optymistyczne, choć osobiście nie przewiduję rewolucyjnych zmian cen.

Poniżej w sposób graficzny zaprezentowane zostały tendencje i trendy występujące na wrocławskim wtórnym rynku mieszkaniowym w ciągu ostatnich kilku lat:

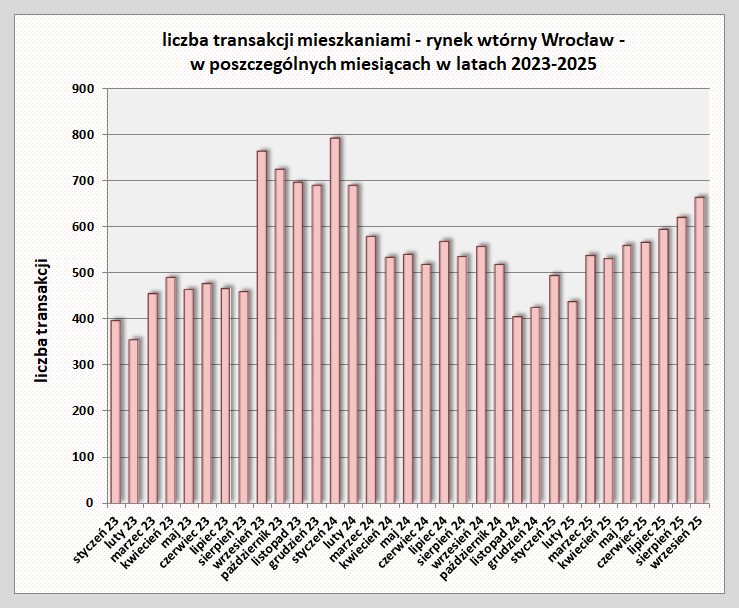

W pierwszych trzech kwartałach 2023 r. zaobserwować można było zbliżoną w poszczególnych miesiącach liczbę transakcji sprzedaży mieszkań na rynku wtórnym we Wrocławiu – średniomiesięcznie liczba sprzedaży nie przekraczała 500 transakcji.

Wprowadzenie w II połowie 2023 r. rządowego programu „BK2%” rozkręciło gwałtownie rynek i to do rekordowych poziomów – zarówno pod kątem ilości transakcji, jak i poziomu cen mieszkań. W miesiącach od września 2023 do lutego 2024 średniomiesięcznie sprzedawanych było ok. 730 mieszkań na rynku wtórnym – co jest poziomem wyższym o ponad 50% w stosunku do miesięcy wcześniejszych.

Wygaszenie kredytu BK2% wygasiło bardzo wyraźnie aktywność w tym segmencie rynku – od marca 2024 r. do października 2024 r. liczba sprzedaży spadała, aby ustabilizować się na poziomie nieco powyżej 500 transakcji miesięcznie, co jest poziomem niższym o ponad 20% w stosunku do miesięcy wcześniejszych z przełomu 2023/2024, jednak nadal był to poziom wyższy niż średnia ilość z pierwszej połowy 2023.

Pod koniec 2024 r. i w I kw. 2025 r. obserwowany był dalszy wyraźny spadek liczby transakcji, co było spowodowane m.in. bardzo wysokim oprocentowaniem kredytów i wynikającej w tego mniejszej dostępności kredytowania (niższa zdolność kredytowa), przy jednoczesnym wyhamowaniu tempa wzrostu wynagrodzeń w gospodarce.

Sytuację zmieniła obniżka stóp procentowych (od maja 2025) i od tego czasu obserwowana była wyraźna tendencja rosnącą w zakresie ilości transakcji mieszkaniami na rynku wtórnym – średnio zmiana liczby transakcji w ujęciu miesiąc do miesiąca wyniosła ok. 4,5% / m-c i w sierpniu 2025 liczba transakcji przekroczyła poziom 600 sprzedaży / m-c.

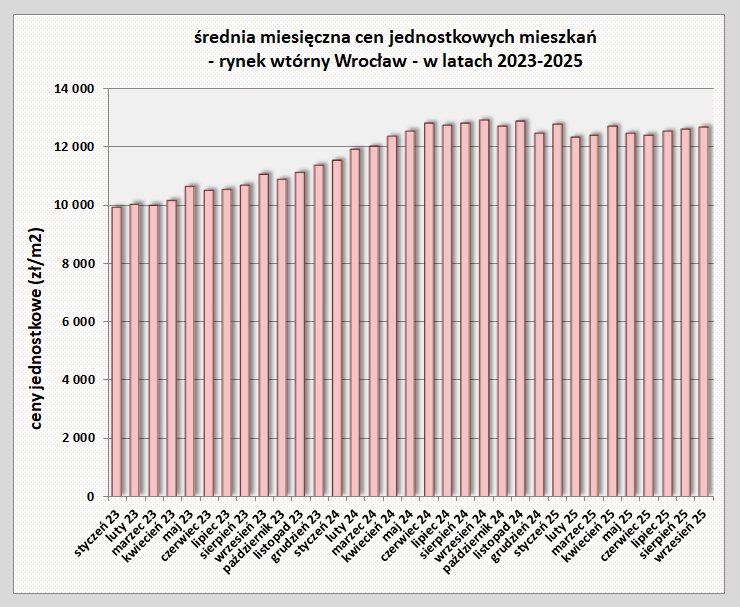

Średnia cena za 1 m2 mieszkania na rynku wtórnym we Wrocławiu w I kw. 2023 r. kształtowała się na poziomie ok. 10 tys. zł/m2 powierzchni użytkowej, w II kw. 2023 r. był to poziom ok. 10,5 tys. zł/m2, natomiast dynamika wzrostu cen pod koniec 2023 r. i na początku 2024 r. była dużo większa niż w latach poprzednich, na co bezpośredni wpływ miał program kredytowy BK2%. Konsekwencją wprowadzenia programu BK2% był tak intensywny wzrost cen, że we wrześniu 2023 r. średnia cen jednostkowych przekroczyła poziom 11 tys. zł/m2, a już w marcu 2024 poziom 12 tys. zł/m2. Ceny w I kw. 2024 r. były wyższe o ok. 20% w stosunku do cen z poziomu I kw. 2023.

Szczyt cenowy przypadł na miesiące sierpień-listopad 2024 r. – z poziomem średnich cen jednostkowych powyżej 12,8 tys. zł. Po wygaszeniu kredytu BK 2% za wyraźnym spadkiem liczby transakcji nastąpiła stabilizacja cen – jednostkowe nominalne ceny transakcyjne przestały rosnąć, a w ujęciu realnym (uwzględniając inflację) możemy mówić nawet o spadkach. Jednak stabilizacja cen (po niewielkich korektach) ukształtowała się na poziomie dużo wyższym niż oczekiwała tego strona popytowa rynku, bo na poziomie ok. 12,5 tys. zł/m2.

W ostatnich kilku miesiącach obserwowany był wyraźny wzrost liczby transakcji sprzedaży, przy jednoczesnym mniej wyraźnym wzroście poziomu cen.

Odnotowane spadki i wzrosty cen mieszkań miały do tej pory charakter raczej „kosmetyczny”, w praktyce można mówić i utrzymaniu stabilizacji. Jednak taka delikatna zmiana cen na plus, a przede wszystkim wzrost po stronie popytowej może być już zapowiedzią większych zmian i rosnącego rynku.

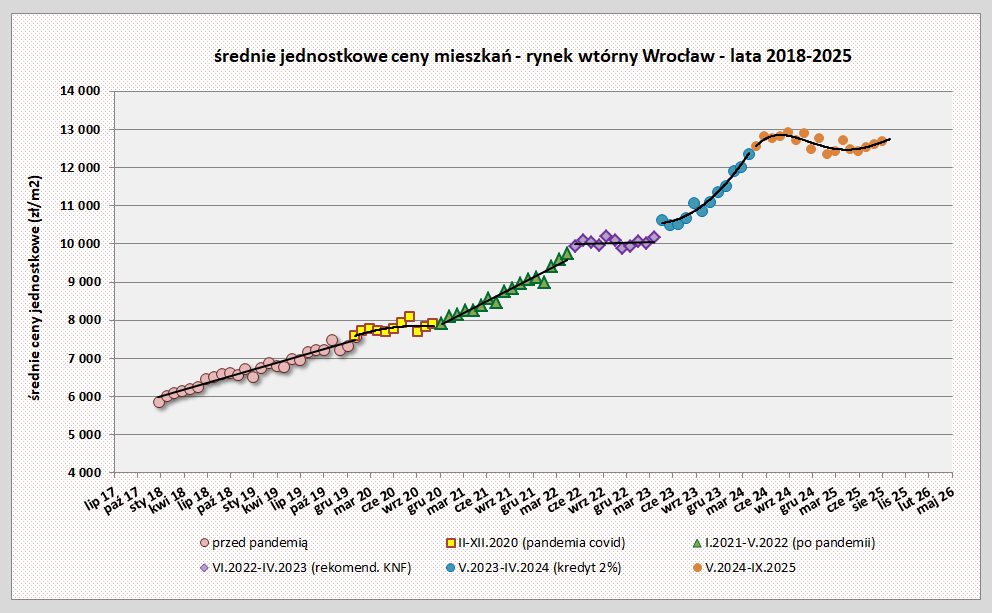

Dla zobrazowania dużych zmian zachodzących na wrocławskim wtórnym rynku mieszkaniowym na poniższym wykresie zaprezentowano graficznie dynamikę zmian średnich cen mieszkań w ostatnich latach 2018-2025 – w podziale na umowne okresy:

1) I.2018 – II.2020 – okres „przed pandemią”

2) III. 2020 – XII.2020 – okres „pandemii” lockdownu i obostrzeń

3) I.2021 – V.2022 – okres „po pandemii”

4) VI.2022 – IV.2023 – okres wpływu rekomendacji KNF i obostrzeń kredytowych

5) V.2023 – IV.2024 – okres ożywienia rynku i wpływu kredytu BK2%

6) V.2024 – IX.2025 – okres stabilizacji rynku, po wygaszeniu kredytu BK2%

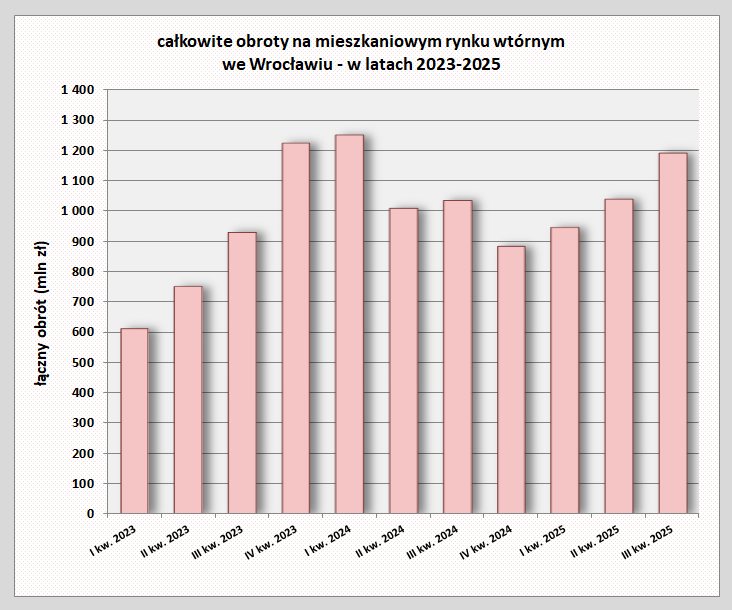

Aktywność mieszkaniowego rynku wrocławskiego widać wyraźnie również we wzroście wolumenu obrotów w tym segmencie rynku.

IV kw.2023 r. i I kw.2024 były okresem, w którym zanotowano absolutnie rekordowy poziom obrotów na rynku wtórnym we Wrocławiu, w stosunku do okresów wcześniejszych – przekroczony został próg 1,2 mld zł / kwartał – na co bezpośredni wpływ miał wprowadzony w drugiej połowie 2023 r. preferencyjny kredyt BK 2%.

W kolejnych trzech kwartałach widać bardzo wyraźny spadek poziomu obrotów na tym rynku – o ponad 20% – jednak i tak wielkość na poziomie 0,9 – 1 mld zł / kwartał przewyższa poziomy z kwartałów wcześniejszych przed końcem 2023 r.

W II i w III kw. 2025 widać wyraźny wzrost wolumenu obrotu, co wiąże się nie tyle ze wzrostem cen, co z wyraźnym wzrostem liczny transakcji. W ostatnim kwartale wolumen obrotu osiągnął ponownie poziom ok. 1,2 mld zł.

Średnia powierzchnia mieszkania nabywanego na rynku wtórnym we Wrocławiu przez wiele lat kształtowała się na podobnym poziomie ok. 53 m2, przy czym w niektórych latach było to bliżej 54-55 m2, a w niektórych bliżej 50-51 m2.

Z uwagi na bardzo duży wzrost cen mieszkań pod koniec 2023 i na początku 2024 r. w sierpniu 2024 roku po raz pierwszy średnia wielkość nabywanych mieszkań spadła poniżej wielkości 50 m2, a we wrześniu 2024 r. było to nawet 48 m2. Z uwagi na coraz wyższe ceny całkowite kupujący nabywają coraz mniejsze mieszkania, a ponadto ogromny wpływ wywarł tu program preferencyjny BK2%, w którym wprowadzono ograniczenia co do wysokości całkowitej kwoty kredytu, co miało wprost przełożenie na decyzję o zakupie mniejszych tańszych mieszkań mieszczących się cenowo w ramach kredytu.

W kolejnych miesiącach sytuacja się ustabilizowała i średnia powierzchnia sprzedawanych mieszkań ponownie ukształtowała się na poziomie ok. 52 m2.

Zarówno duże jak i bardzo małe mieszkania stosunkowo rzadko były przedmiotem obrotu rynkowego.

W roku 2025 transakcje lokalami o powierzchni powyżej 80 m2 stanowiły zaledwie ok. 6% wszystkich transakcji, a transakcje mieszkaniami o powierzchni poniżej 30 m2 to tylko ok. 7,5% rynku.

Największy obrót dotyczy mieszkań średniej wielkości o powierzchniach z przedziału 40-60 m2 – odsetek transakcji stanowił połowę całego obrotu na tym rynku.

Podsumowanie

W ciągu ostatnich kilku lat występowały okresy kumulacji różnych czynników niezależnych od uczestników rynku, które miały znaczący wpływ na rynek nieruchomości mieszkaniowych – czynników zarówno niekorzystnych dla strony popytowej (takich jak wysoka inflacja, wzrost oprocentowania kredytów, wzrost cen nieruchomości, itp.), jak i strony podażowej (wzrost kosztów budowy i wydłużenie czasu realizacji nowych inwestycji), ale też i korzystnych takich jak preferencyjny kredyt 2%, który rozkręcił rynek do poziomu wcześniej niespotykanego. Koniec roku 2023 i początek roku 2024 przeszedł pod znakiem bardzo wysokich cen przy jednoczesnym bardzo dużym wzroście liczby zawieranych transakcji. Po wygaszeniu kredytu BK 2%, w połowie bieżącego roku rynek zauważalnie ostygł, co widać bardzo wyraźnie po zmniejszeniu liczby transakcji o prawie 30% i spadku wolumenu obrotów o ok. 20%.

Takie spadki ilości transakcji i poziomu cen mieszkań miały charakter bardziej „korekty cenowej” niż długotrwałych trendów spadkowych. Korekty takie są naturalną częścią cyklu gospodarczego i nie oznaczają końca długookresowych trendów wzrostowych. W roku bieżącym obserwujemy stabilizację w tym segmencie rynku z lekkim ożywieniem w ostatnich miesiącach. Nominalne jednostkowe średnie ceny mieszkań ustabilizowały się na poziomie ok. 12,5 tys. zł/m2.

W ostatnich miesiącach również poprawiają się nastroje klientów. Jeszcze kilka miesięcy temu dominowała strategia czekania, a wiele osób odkładało decyzję o zakupie mieszkania w nadziei na większe spadki cen. Dziś sytuacja wygląda inaczej – inflacja wyraźnie spadła, stopy procentowe zostały znacznie obniżone i wyraźnie wzrosło zainteresowanie kredytami mieszkaniowymi. Chociaż wzrost akcji kredytowej w sporej części jeszcze wynika z refinansowania (klienci biorą nowy, tańszy kredyt, żeby spłacić nim dotychczasowy, dużo droższy), to w kolejnych miesiącach popyt na nowe kredyty mieszkaniowe prawdopodobnie będzie się jeszcze bardziej rozkręcał, szczególnie, że oczekiwane są kolejne obniżki stóp procentowych. Duże znaczenie mają w takim przypadku subiektywne odczucia potencjalnych nabywców nieruchomości i ich indywidualne przewidywania, co od rynku nieruchomości i całej gospodarki – a te są obecnie raczej optymistyczne. Jednocześnie klienci zaczynają coraz szybciej podejmować konkretne decyzje zakupowe w obawie, że rynek znów przyspieszy, a ceny wzrosną.

W odniesieniu do wtórnego wrocławskiego rynku mieszkaniowego, nadal aktualne jest stwierdzenie, że „taniej już było”. Jednocześnie wyraźnie widać, że rynki mieszkaniowe w dużych miastach przeszły z fazy gwałtownych wzlotów i upadków do spokojniejszego, zrównoważonego rozwoju, a to jest korzystne zarówno dla kupujących (strona popytowa), jak też dla sprzedających (strona podażowa) oraz dla całej gospodarki.

Katarzyna Puterko Członek Instytutu Analiz Monitor Rynku Nieruchomości mrn.pl Analityk rynku nieruchomości, rzeczoznawca majątkowyWrocław |