– podsumowanie trendów z ostatnich 6 lat (I kw.2018-I kw.2024)

Ostatnie kilka lat to okres bardzo dużych zmian nie tylko na rynkach nieruchomości, ale w całej gospodarce, na co miało wpływ kilka spektakularnych czynników, takich jak pandemia koronawirusa Covid19 i wynikający z niej lockdown w roku 2020, czy wciąż trwająca wojna rosyjska na Ukrainie rozpoczęta na początku roku 2022, ale także wprowadzenie rządowego programu pomocowego – bezpieczny kredyt 2%. Na to nałożyło się wiele innych czynników zarówno gospodarczych, jak i politycznych, co wywołało nie występujące wcześniej skutki ekonomiczne na bardzo dużą skalę i było głównym czynnikiem kształtującym zachowania i trendy również na rynkach nieruchomości.

Sytuacja taka przełożyła się na funkcjonowanie światowych gospodarek – m.in. wzrost inflacji, cen surowców, problemy z dostawami towarów i surowców pomiędzy krajami, itp. co miało pośrednie przełożenie m.in. na rynek budowlany i rynek nieruchomości, w tym ryzyko inwestowania w poszczególnych segmentach rynku nieruchomości. Każdy segment rynku nieruchomości (mieszkaniowy, biurowy, handlowy, magazynowy) zareagował zupełnie inaczej na te wszystkie wydarzenia i w każdym segmencie obserwować można było odmienne trendy i zachowania rynkowe.

Na rynku mieszkaniowym wystąpiły zarówno czynniki bardzo hamujące popyt i ograniczające zakupy indywidualne (m.in. w okresie lockdownu, czy późniejsze ograniczenia kredytowania wynikające z rekomendacji KNF, dalsze wzrosty i tak wysokich już cen), jak też czynniki powodujące wzrost popytu na mieszkania – np. jednoczesny masowy napływ uchodźców z Ukrainy generujący bardzo duży popyt na lokale mieszkalne (do wynajmu lub zakupu), czy w oststnim roku preferencyjny kredyt 2%, przy jednocześnie mocno roznącym poziomie wynagrodzeń w gospodarce. Ponadto przy tak wysokiej inflacji z jednej strony i rosnących cenach mieszkań z drugiej strony inwestorzy postrzegali inwestycje w nieruchomości jako mniej ryzykowną (bardziej odporną na skutki często nagłych i zmiennych w ostatnim okresie decyzji politycznych), jednocześnie z wyższą oczekiwaną stopą zwrotu (nie tyle z uwagi na dochody z najmu, ale z uwagi na rosnące ceny). Wszystko to przełożyło się ostatecznie na zwiększony popyt na mieszkania, zarówno na cele inwestycyjne (wynajem), jak i na własne cele mieszkaniowe.

Jednocześnie w ostatnich latach wystąpiły też czynniki, które spowodowały ograniczenie podaży nowych mieszkań na rynku pierwotnym – w ostatnich latach wielu deweloperów wstrzymało rozpoczęcie nowych inwestycji (lub kolejnych etapów inwestycji trwających) z uwagi na zbyt dużą niepewność – z jednej strony po stronie kosztów realizacji inwestycji (wzrost cen energii i surowców oraz cen materiałów budowlanych i robocizny), z drugiej strony z uwagi na krótkookresowe, ale zauważalne ograniczenia popytu, wynikające np. z wprowadzenia rekomendacji KNF, zmieniającej zasady liczenia zdolności kredytowej do kredytów hipotecznych (w 2022 r.).

W roku 2023 dodatkowo został uruchomiony program rządowy „bezpieczny kredyt 2%”, który „uwolnił” część niezaspokojonego potencjalnego popytu, co doprowadziło do „spotkania się” jednocześnie zwiększonego popytu na mieszkania ze zmniejszoną podażą, co spowodowało oczywisty dalszy wzrost cen mieszkań – zarówno na rynku pierwotnym jak i na wtórnym.

Poniżej w sposób graficzny zaprezentowane zostały tendencje i trendy występujące na wrocławskim wtórnym rynku mieszkaniowym w ciągu ostatnich kilku lat (okres badania cen: od I kw. 2018 do I kw.2024 włącznie).

– analiza sporządzona została w oparciu o ceny transakcyjne z całego obszaru miasta Wrocławia

– dane zestawione zostały w ujęciu miesięcznym lub kwartalnym

Liczba transakcji mieszkaniami na rynku wtórnym

W latach 2018-2019 i w pierwszym kwartale 2020 r. zaobserwować można było umiarkowaną tendencję rosnącą w zakresie ilości sprzedawanych mieszkań na rynku wtórnym we Wrocławiu – średniomiesięcznie liczba transakcji wyniosła ok. 420 sprzedanych mieszkań w 2018 r. i ok. 470 mieszkań w 2019 r., a w I kw. 2020 średniomiesięcznie ok. 500 transakcji.

W 2020 roku – głównie w miesiącach kwiecień-maj-czerwiec zanotowano wyraźny spadek ilości transakcji, spowodowany pojawieniem się pandemii Covid19 i wprowadzonym praktycznie całkowitym lockdownem, co zamroziło gospodarkę i wszystkie segmenty rynku nieruchomości.

W efekcie ilość transakcji w tych miesiącach (II kw. 2020) spadła o ponad 30% w stosunku do poprzedniego kwartału, czyli do poziomu jeszcze dużo niższego niż w roku 2018.

Po otrząśnięciu się z pandemii wtórny rynek mieszkaniowy ponownie „ruszył”, co objawiło się zwiększoną liczbą transakcji sprzedaży – od marca 2021 r. miesięczna liczba transakcji mieszkaniami wyraźnie przekraczała 500, a w kilku miesiącach przekroczyła poziom nawet 600 sprzedaży.

Zauważalny wpływ na to zjawisko miały również zakupy inwestycyjne mieszkań, jako forma ochrony kapitału przed rosnącą inflacją, która w 2021 r. zaczęła być rekordowa na tle wcześniejszych lat, a jednoczesne dalsze trendy wzrostowe cen, były wyraźnym impulsem do dalszych zakupów inwestycyjnych.

W roku 2022 – szczególnie w II połowie roku – można zaobserwować bardzo wyraźny trend malejący w zakresie liczby transakcji. Miało na to wpływ dwa czynniki – wysokie stopy procentowe ograniczające kredyty, oraz prowadzenie rekomendacji KNF, ograniczającej zdolność kredytową wielu nabywców, co radykalnie zdusiło rynek.

Wprowadzenie w II połowie 2023 r. rządowego programu „BK2%” rozkręciło ponownie rynek i to do rekordowych poziomów – zarówno pod kątem ilości transakcji, jak i poziomu cen mieszkań. W miesiącach od września 2023 do stycznia 2024 średniomiesięcznie sprzedawanych było ok. 730 mieszkań na rynku wtórnym – co jest poziomem wyższym o ponad 50% w stosunku do miesięcy wcześniejszych. W lutym i marcu 2024 r. liczba sprzedaży nieco spadła, jednak nadal był to poziom bliższy 700 transakcji niż 600.

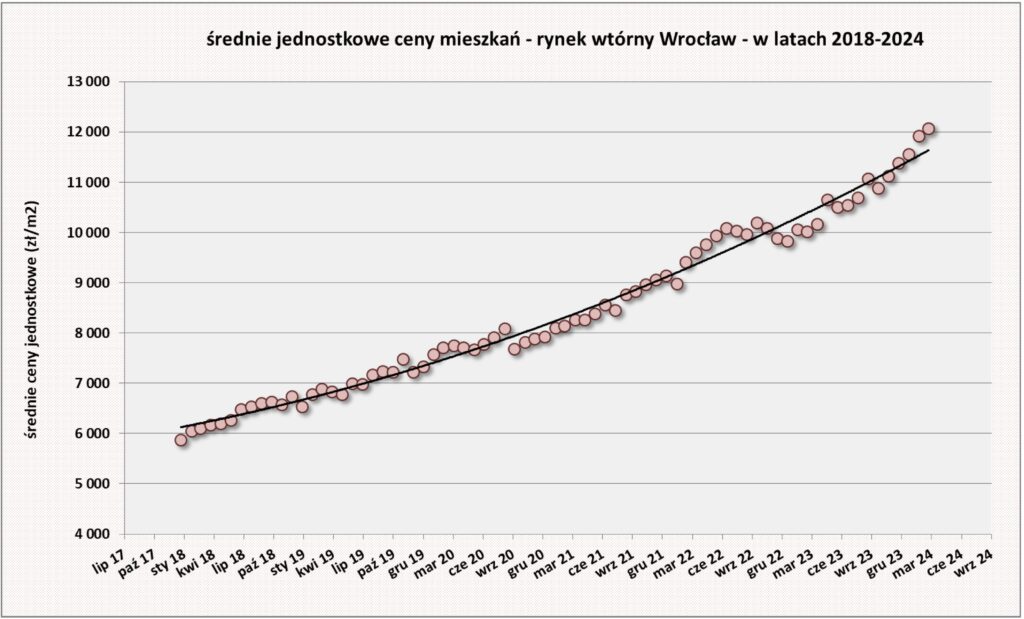

Średnie jednostkowe ceny mieszkań na rynku wtórnym

W przeciwieństwie do liczby transakcji, poziom średnich cen jednostkowych wykazywał w całym okresie 2018-2024 wyraźne trendy rosnące. Przy czym w poszczególnych podokresach dynamika wzrostów kształtowała się na różnym poziomie.

W I połowie 2018 r. średnia jednostkowa cena mieszkania na rynku wtórnym we Wrocławiu kształtowała się na poziomie ok. 6100 zł/m2 powierzchni użytkowej, podczas gdy w II połowie roku 2022 przekroczyła poziom 10.000 zł/m2. Konsekwencją wprowadzenia programy BK2% był tak intensywny wzrost cen, że we wrześniu 2023 r. średnia cen jednostkowych przekroczyła poziom 11 tys. zł/m2, a już w marcu 2024 poziom 12 tys. zł/m2.

Średnia cena za 1 m2 mieszkania na rynku wtórnym we Wrocławiu w I kw. 2023 r. wzrosła ok. 10% w stosunku do analogicznego okresu roku poprzedniego, ale już średnia cena jednostkowa (zł/m2) w I kw. 2024 r. była wyższa o prawie 20% w stosunku do I kw. 2023. Dynamika wzrostu była dużo większa niż w latach poprzednich.

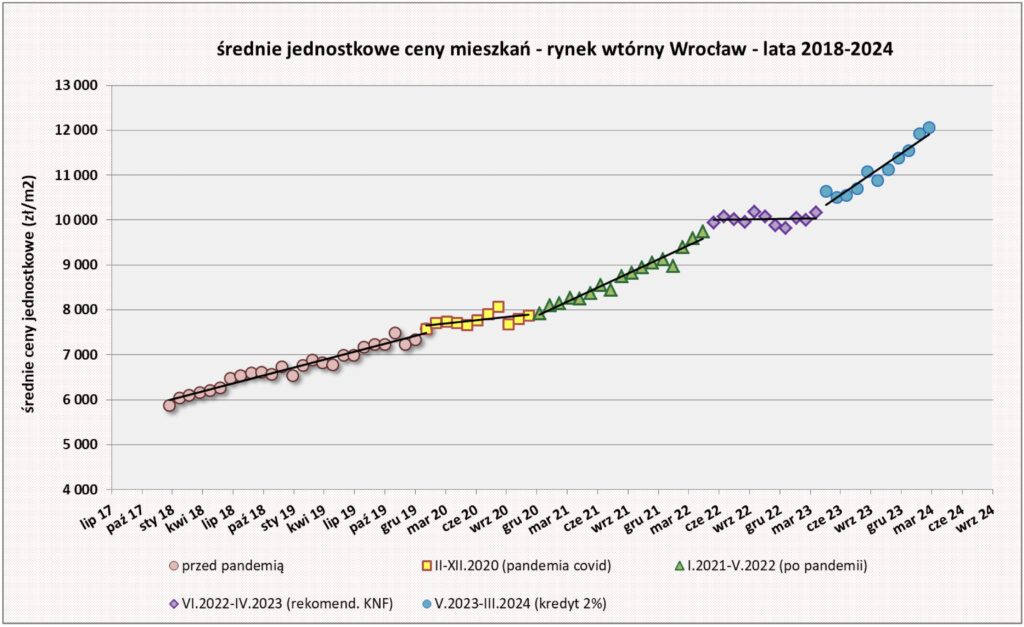

Na poniższym wykresie zaprezentowano graficznie dynamikę zmian średnich cen mieszkań, w podziale na umowne okresy:

1) I.2018 – II.2020 – okres „przed pandemią”

2) III. 2020 – XII.2020 – okres „pandemii” lockdownu i obostrzeń

3) I.2021 – V.2022 – okres „po pandemii”

4) VI.2022 – IV.2023 – okres wpływu rekomendacji KNF i obostrzeń kredytowych

5) V.2023 – III.2024 – okres ożywienia rynku i wpływu kredytu BK2%

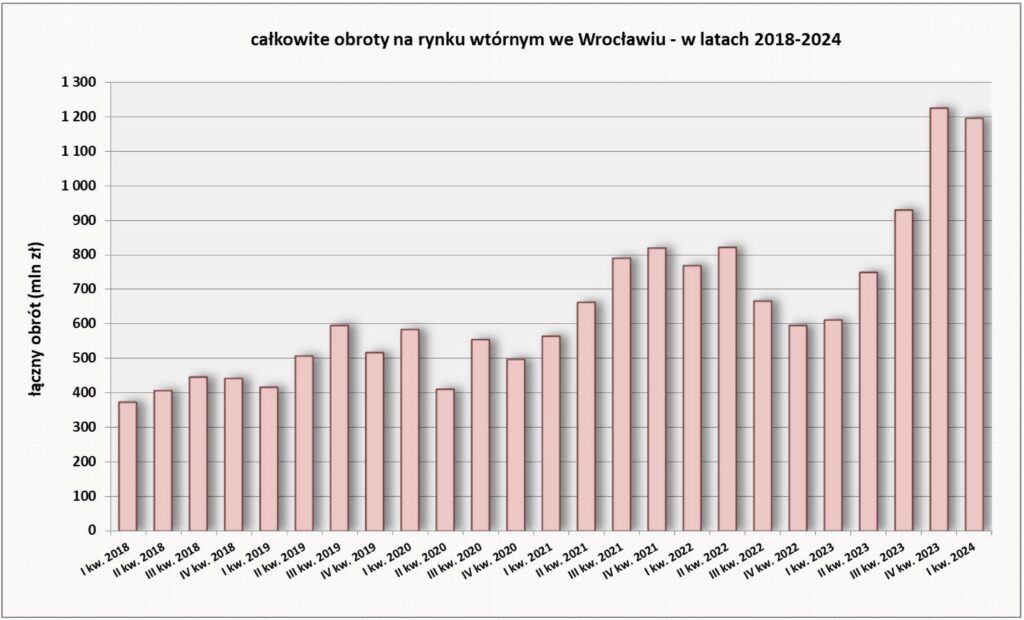

Obroty na wtórnym rynku mieszkań

II połowa 2021 r. i I połowa 2022 były półroczami, w których zanotowano rekordowy poziom obrotów w stosunku do okresów wcześniejszych – przekroczony został próg 1,6 mld zł / półrocze. Wynikało to dwóch czynników – z bardzo wysokich cen mieszkań oraz bardzo dużej liczby transakcji zawartych w tym okresie. II połowa 2022 jest okresem wyraźnie słabszym pod tym względem, jednak obrót w tym półroczu i tak był większy niż w I poł. 2021 r. i wyraźnie większy niż w latach wcześniejszych 2018-2019. Absolutnie rekordowe są dwa ostatnie kwartały 2023 r. i I kw. 2024, gdzie całkowity obrót mieszkaniami na wrocławkim rynku wtórnym przekroczył poziom 1 miliarda zł / kwartał, a w IV kw. 2023 było to nawet powyżej 1,2 mld zł – na co bezpośredni wpływ miał wprowadzony w drugiej połowie 2023 r. preferencyjny kredyt BK2%.

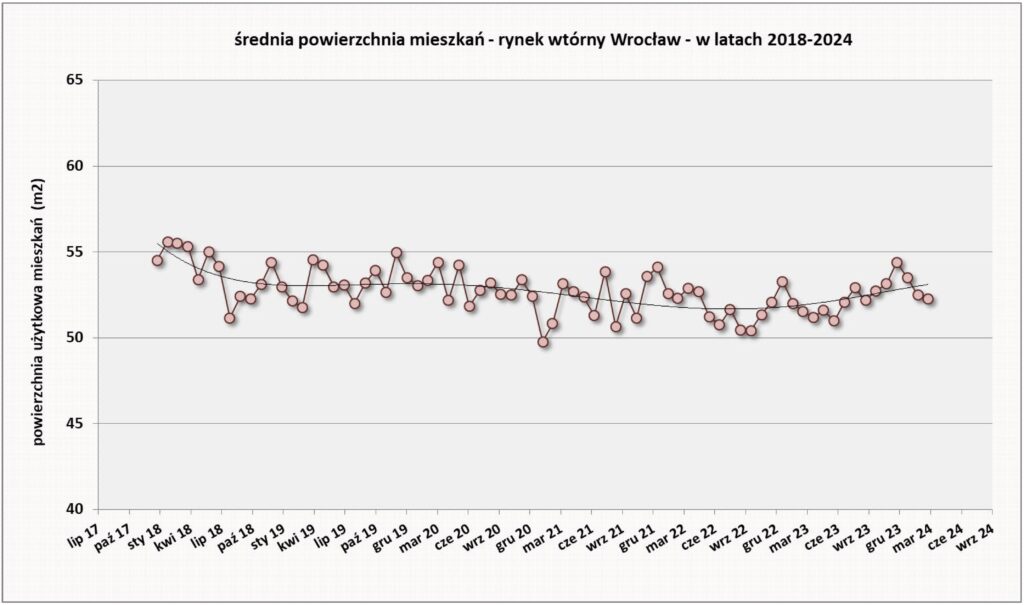

Średnia powierzchnia mieszkania na rynku wtórnym

Średnia powierzchnia mieszkania nabywanego na rynku wtórnym we Wrocławiu od wielu lat kształtuje się na podobnym poziomie ok. 53 m2, przy czym w roku 2018 było to bliżej 55 m2, a w roku 2022 bliżej 52 m2.

Duże mieszkania stosunkowo rzadko są przedmiotem obrotu rynkowego. W okresie ostatnich 5 lat transakcje lokalami o powierzchni powyżej 100 m2 stanowiły niecałe 3% wszystkich transakcji, a sprzedaż lokali o powierzchni z przedziału 80-100 m2 to tylko niecałe 5% całości rynku. Podobnie z mieszkaniami małymi – te o powierzchni do 20 m2 stanowią zaledwie 1% w obrocie rynkowym, a lokale o wielkościach z przedziału 20-30 m2 to ok. 6,5% wszystkich transakcji. Najwięcej sprzedawanych jest mieszkań średniej wielkości w przedziale powierzchni 30-60 m2, co łącznie stanowi ponad 65% wszystkich transakcji.

Podsumowanie

W ciągu ostatnich kilku lat występowały okresy kumulacji różnych czynników niezależnych od uczestników rynku, które mocno zachwiały rynkiem nieruchomości mieszkaniowych – czynników zarówno niekorzystnych dla strony popytowej (takich jak bardzo wysoka inflacja, wzrost oprocentowania kredytów, zwiększenie restrykcyjności udzielania kredytów hipotecznych) i strony podażowej (wzrost kosztów budowy i wydłużenie czasu realizacji nowych inwestycji), ale też i korzystnych takich jak preferencyjny kredyt 2%, który rozkręcił rynek do poziomu wcześniej niespotykanych. Koniec roku 2023 i początek roku 2024 przeszedł pod znakiem bardzo wysokich cen przy jednoczesnym bardzo dużym wzroście liczby zawieranych transakcji.

Analizując ostatnie kilka lat funkcjonowania gospodarki i rynków nieruchomości mieszkalnych w dużych miastach, nie tylko we Wrocławiu, można pokusić się o twierdzenie, że żadne spektakularne wydarzenia na skalę światową, takie jak pandemia koronawirusa Covid19 z całkowitym lockdownem w gospodarce, czy wojna rosyjska na Ukrainie nie wpływają tak na funkcjonowanie rynków mieszkaniowych, jak decyzje polityczne w zakresie rządowych programów pomocowych. Jeśli chcemy mieć stabilny rynek mieszkaniowy ze zrównoważonym rozwojem i ukształtowaną trwałą równowagą między popytem i podażą, to trzymajmy kciuki za brak jakichkolwiek ingerencji rządowych na tym rynku :).

czerwiec 2024

| Katarzyna Puterko Rzeczoznawca majątkowy, analityk rynku nieruchomości, magister ekonomii, wiceprezes Instytutu Analiz Monitor Rynku Nieruchomości mrn.pl. Od 2004 roku, w ramach prowadzonej działalności gospodarczej, świadczy usługi w zakresie wycen nieruchomości, analiz i szeroko rozumianego doradztwa na rynku nieruchomości. Członek – założyciel Polskiej Izby Rzeczoznawstwa Majątkowego. Autorka kilkuset wycen i analiz dotyczących nieruchomości o charakterze mieszkalnym, komercyjnym i inwestycyjnym; zajmuje się kompleksowymi usługami w zakresie wycen wszelkich nieruchomości, analiz rynku oraz analiz opłacalności inwestycji w nieruchomości oraz doradztwem inwestycyjnym i prawnym w zakresie dotyczącym nieruchomości. Obszar działania obejmuje głównie teren Dolnego Śląska. PROBITAS Kancelaria Rzeczoznawcy Majątkowego Katarzyna Puterko ul. Ostrowskiego 30, pok. 336, 53-238 Wrocław tel: 71 79 05 168 , kom: 501 351 271 k.puterko@mrn.pl | www.probitas.pl |