Polski rynek nieruchomości premium ukształtował się dopiero kilkanaście lat temu, ale obserwując jego rozwój, można wróżyć mu doskonałe perspektywy. Segment nieruchomości premium obejmuje ekskluzywne apartamenty, penthouse’y, wille oraz luksusowe rezydencje. Wille i rezydencje z segmentu premium pojawiają się w obrocie rynkowym okazjonalnie – tego typu nieruchomości zazwyczaj budowane są przez indywidualnych inwestorów dla siebie, według własnego pomysłu. Rozwój rynku premium dostrzegalny jest w związku z tym głównie w odniesieniu do apartamentów w luksusowych budynkach. Istnieje kilka atrybutów, takich jak recepcja z usługami consierge, duża strefa relaksu z basenem, spa, siłownią, masażem, a czasami także salami konferencyjnymi i kinowymi, dedykowana wyłącznie dla mieszkańców oraz wysokiej jakości architektura i najwyższa jakość wyposażenia i materiałów wykończeniowych, które pozwalają na zakwalifikowanie budynku do kategorii luksusowych.

Fot. 1-4: Basen, pokój masażu, sala konferencyjna, siłownia – 42 piętro, Złota 44

Fot. 5-6: Pomieszczenie zabaw dla dzieci i przestrzeń wspólna, 42 piętro, Złota 44

Fot. 7-8. Schowki na wino i sala degustacyjna, Złota 44

Do niedawna, rekord cenowy zanotowane był na rynku premium poza Warszawą: 24,8 mln złotych kosztowało najdroższe mieszkanie kupione w Polsce – luksusowy apartament znajdujący się w centrum Gdańska, na Wyspie Spichrzów, jednej z najdroższych lokalizacji w Gdańsku. Ma powierzchnię 435 m2, a cena za 1m2 wyniosła ok. 57 tys. zł. Oferta sprzedaży apartamentu w Gdańsku nie była nigdzie publikowana i była dostępna wyłącznie w nieoficjalnej sprzedaży (podobny tryb sprzedaży, podkreślający jej luksusowy charakter, zastosowany był w warszawskiej Rezydencji Opera, wybudowanej w 2005 r. przez Dom Development; inwestycja ta mieści 39 lokali, sprzedawanych na rynku pierwotnym w cenie ok. 15.000 zł/m2). W grudniu ubiegłego roku na pozycję lidera powróciła jednak Warszawa, dzięki słynnej transakcji apartamentu o powierzchni 480 m2, na 51 piętrze w budynku przy Złotej 44, sprzedanego za niecałe 30 mln zł, a więc niemal 62 tys zł/m2.

Na warszawskiej mapie inwestycji premium widnieją jeszcze dwie nieruchomości o podobnej skali jak budynek Rezydencja Opera – są to zawierający 24 apartamenty budynek przy ul. Drewnianej 9 na Powiślu (z 2013 r), oraz obejmująca 41 apartamentów Rezydencja Foksal w centrum, przy ul. Kopernika 5 (budynek z 2012 r.). Do podobnej klasy zaliczyć można jeszcze odnowioną kamienicę przy ul. Foksal 13-15.

Prawdziwy przełom na rynku stanowiły jednak dwie inwestycje: Cosmopolitan przy ul. Twardej 4, wybudowany w 2013 r. według projektu Helmuta Jahna, który zaoferował 236 wykończonych apartamentów i nazywany początkowo „Żaglem Libeskinda” budynek przy Złotej 44, który zaoferował w 2017 roku 287 lokali na 55 piętrach budynku. Stanowią one obecnie konkurencję jedynie same dla siebie.

Fot. 9-14. Przestrzeń wspólna dla mieszkańców, ze strefą fitness, Cosmopolitan.

Obecnie, przy dosyć dużym zainteresowaniu, w ofercie nie ma na rynku pierwotnym żadnej inwestycji, która mogłaby być faktyczną konkurencją dla obiektów Cosmopolitan i Złota 44. W Rezydencji Opera od 10 lat zanotowano dwie transakcje – w 2021 i 2023 r, przy Kopernika 5, w ciągu ostatnich 5 lat zanotowano zaledwie 6 transakcji lokali mieszkalnych i tyle samo użytkowych. W budynku Drewniana 9 w 2021 r zawarta została dwukrotnie (kupno, a następnie sprzedaż) transakcja tego samego lokalu, ostatnia transakcja zawarta została w 2022 roku. W budynku Foksal 13-15 zanotowano 6 transakcji na rynku wtórnym, a ostatnie transakcje na rynku pierwotnym zostały zanotowane w 2023 r.

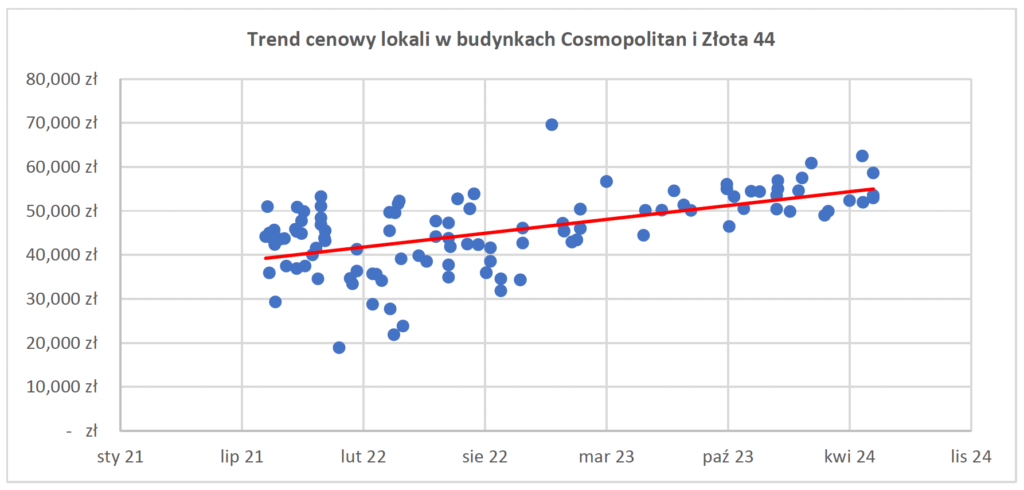

W budynkach Cosmopolitan i Złota 44 tylko w ostatnich 5 latach zanotowano 257 transakcji – w tym 118 transakcji na rynku pierwotnym i 138 transakcji na rynku wtórnym. Pojawiające się w tych budynkach oferty sprzedaży znikają bardzo szybko, a ceny w 2024 r. ukształtowały się na poziomie od 46,5 tys zł/m2 do 62,5 tys zł/m2. W ostatnich 4 latach, ceny transakcyjne w budynkach Złota 44 i Twarda 4 rosły faktycznie w tempie ok. 16% rocznie, a średnia cena w 2024 r. wyniosła już ok. 55 tys zł/m2.

Najdroższą transakcją była wspomniana już, szeroko komentowana sprzedaż ponad 480-metrowego apartamentu położonego na 51 kondygnacji – wbrew zapowiedziom nie był to jednak „epicki flip”: chociaż w ciągu dwu i pół roku inwestor zyskał na lokalu 30%, nie przekracza to jednak znacząco inflacji zanotowanej w tym okresie.

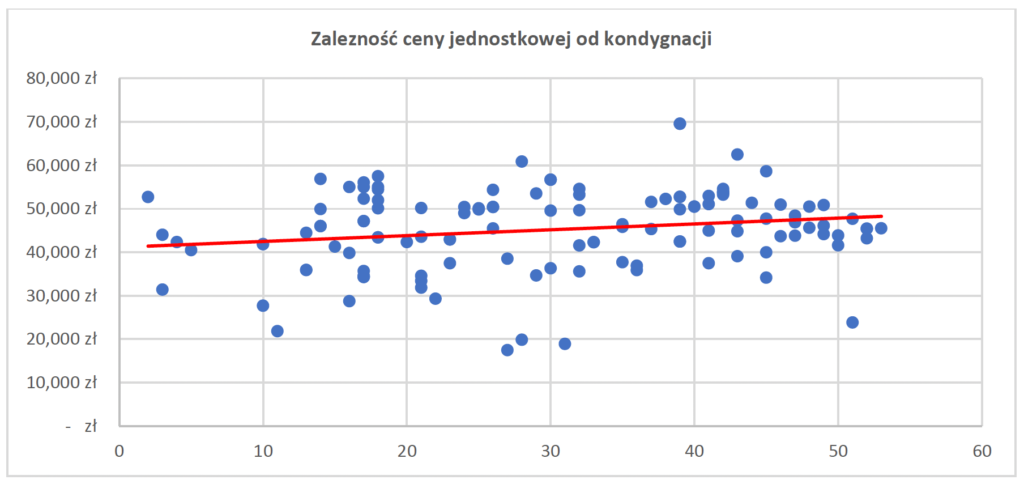

W obydwu budynkach dostrzec można charakterystyczną w budynkach wysokościowych zależność – ceny w takich budynkach rosną wraz z kondygnacją. W Cosmopolitanie i Złotej 44 ceny jednostkowe na najwyższych kondygnacjach są o ok. 20% wyższe niż poniżej 10 kondygnacji.

Nieruchomości premium, chyba nieco częściej niż inne stają się przedmiotem konfliktów sąsiedzkich – tłem tych sporów zazwyczaj jest różnica pomiędzy współwłaścicielami, którzy płacąc bardzo duże pieniądze najpierw za zakup, a potem utrzymanie nieruchomości chcą korzystać z niej w sposób w pełni komfortowy, a tymi, którzy w jakiś sposób staraj się zarobić na renomie modnego adresu lub korzystać ze swoich praw nieco nadmiernie. Przykładem najbardziej znanego konfliktu o takim charakterze byłą próba zrealizowania „epickiego flipa” na wspominanym już najdroższym apartamencie w Złotej 44 – miał on zostać sprzedany w mikroskopijnych udziałach 20 tysiącom osób, które stały by się jego współwłaścicielami, a tym samym współwłaścicielami budynku, uprawnionymi do korzystania z darmowych usług dla mieszkańców – basenów, masaży, strefy spa, usług consierge. Nietrudno sobie wyobrazić konsekwencje dla pozostałych mieszkańców, którym udało się zablokować tę transakcję. Nie był to jedyny konflikt w budynku – wcześniejszy dotyczył hałasu z restauracji, szczególnie tych nocnych. W budynku Cosmopolitan konflikt między sąsiadami również powstał na tle korzystania ze wspólnych stref relaksu. W Rezydencji Foksal problemem była restauracja, którą chciał otworzyć najemca jednego z lokali na parterze – po odmowie wspólnoty, okleił lokal plakatami informującymi, że w lokalu powstaje sklep z odzieżą używaną, w którym prowadzone będą odwszawiania i dezynsekcja odzieży. Tego typu problemy wskazują na konieczność dobrego i sprawnego zarządzania budynkiem, tym lepszego im wyższe są oczekiwania klientów.

Rynek nieruchomości premium w Warszawie jest obecnie w fazie mocnego rozwoju. Popyt na ten typ nieruchomości rośnie, natomiast podaż jest mocno ograniczona, głównie ze względu na brak możliwości inwestycyjnych w centrum miasta, a co za tym idzie – brak ofert inwestycyjnych na rynku pierwotnym. Przy wzrastającym popycie, stymulowanym ostatnio także przez kapitał ukraiński, fundusze oraz rodzimych inwestorów, ceny na tym rynku rosną w tempie wyższym niż ceny w pozostałych segmentach rynku mieszkaniowego i dają perspektywę stabilnego wzrostu zainwestowanego kapitału. Można więc spodziewać się, że w najbardziej atrakcyjnych punktach miasta, w strefach wysokiej zabudowy, budynki mieszkalne coraz częściej zaczną wypierać zabudowę biurową i hotelową, przynajmniej w części budynku. Sądząc z zapowiedzi, warszawski rynek premium powinien wkrótce wzbogacić się o kilka nowych adresów dla osób szukających luksusu.

| Rzeczoznawca majątkowy, analityk i doradca rynku nieruchomości. Członek założyciel Instytutu Analiz Monitor Rynku Nieruchomości, obecnie wiceprezes Instytutu i przedstawiciel Instytutu w Warszawie. tel: 501 192 442 j.strzeszynski@mrn.pl |