HOSSA NA RYNKU HOTELARSKIM

– turyści wypierają mieszkańców z zabytkowego centrum

Historyczna zabudowa Krakowa jest zdominowana przez kamienice mieszczańskie i czynszowe. Są to przedwojenne a nawet średniowieczne budynki o charakterze zabytkowym i funkcji mieszkalnej. Wyróżniają się bogactwem stylów architektonicznych a także oryginalnością elewacji, wystroju i historii.

Krakowskie kamienice tworzą zespoły urbanistyczne skoncentrowane w najstarszych częściach Śródmieścia, Krowodrzy i Podgórza. Stare Miasto otoczone Plantami a dawniej średniowiecznymi murami obronnymi jest prawie w całości zabudowane zabytkowymi kamienicami i innymi zabytkami. Jest to najdroższa i najbardziej atrakcyjna część miasta, z najwyższymi cenami i przychodami z handlu, usług turystycznych i gastronomii.

Rys. 1. Plan Krakowa z lat 30-tych XX wieku.

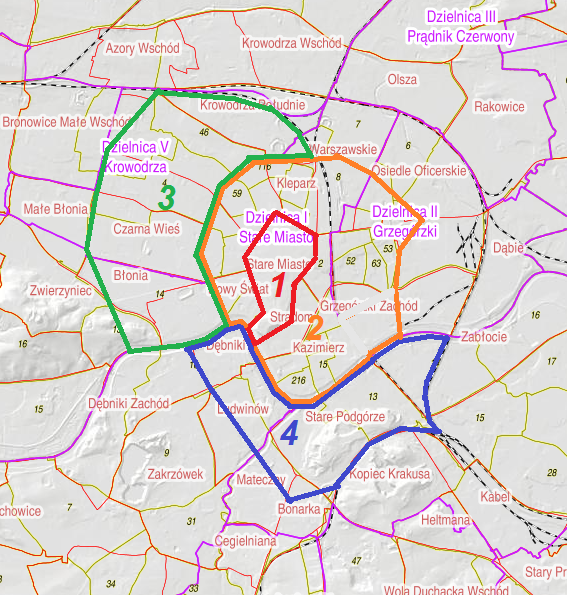

2. Najbardziej atrakcyjne lokalizacje

Kamienice w gęstej zabudowie są najliczniejszymi budynkami w czterech obszarach historycznych miasta: na Starym Mieście otoczonym Plantami oraz w przedwojennych częściach dzielnic Śródmieścia, Krowodrzy i Podgórza. Dopiero poza nimi, dalej od zabytkowego centrum przeważa powojenna i nowoczesna zabudowa wielkomiejska.

Obszar 1 – Stare Miasto otoczone Plantami

Obszar 2 – Śródmieście

Obszar 3 – Krowodrza

Obszar 4 – Podgórze

Rys. 2. Obszary z dominującą historyczną zabudową kamienic na współczesnej mapie Krakowa.

Stare Miasto z historyczną zabudową mieszkaniową w szybkim tempie przekształca się w dzielnicę turystyczną, z licznymi hotelami butikowymi i nowymi luksusowymi hotelami 5*, obok których funkcjonują liczne hostele i aparthotele. Znaczna część mieszkań wykorzystywana jest także na usługi turystyczne najem krótkoterminowy). Partery zabytkowych kamienic wraz z piwnicami są w wielu budynkach zaadaptowane na lokale gastronomiczne. Jedynie przy głównych ulicach o dużym natężeniu ruchu pieszego utrzymywane są lokale handlowe. Najmodniejsze adresy to oczywiście dawna „Droga Królewska” czyli ulice Floriańska, Rynek Główny i Grodzka, a także ul. Szewska i Mały Rynek.

Śródmieście poza Plantami to z kolei segment rynku o największym zasobie kamienic, bardzo atrakcyjny dla funkcji apartamentowych i turystycznych z uzupełniającymi funkcjami handlowymi i gastronomicznymi. Najbardziej atrakcyjnymi lokalizacjami są dzielnica Kazimierz z Placem Nowym, ulicami Szeroką, Krakowską i Starowiślną, a w pozostałej części ulice handlowe: Stradomska, Zwierzyniecka, Karmelicka, Długa oraz Pawia. Cały czas rośnie także atrakcyjność pozostałych ulic i obszarów przedwojennego Śródmieścia, w tym w ostatnich latach obszaru Wesołej.

W Krowodrzy niezmiennie najdroższy jest Salwator wokół placu Na Stawach i ul. Kościuszki z widokiem na Zamek Wawelski i dostępem do Błoń i Bulwarów Wiślanych, atrakcyjny jest też obszar wokół Parku Krakowskiego oraz w rejonie ulic: Lea, Królewskiej, Mazowieckiej i Wrocławskiej.

Stare Podgórze, jako dzielnica dawniej uznawana za znacznie mniej atrakcyjną pod kątem inwestycji w kamienice, od kilku już lat postrzegana jest jako lokalizacja o podobnej atrakcyjności i cenach jak Krowodrza. Rozciąga się wzdłuż południowych bulwarów wiślanych i przekształca powoli w atrakcyjną lokalizację apartamentową, a przy samych bulwarach powstają nowe obiekty hotelowe oraz najdroższe apartamentowce z widokiem na Wawel. Tradycyjnie najdroższymi lokalizacjami są komercyjne ulice Kalwaryjska i Limanowskiego, lecz od kilku lat wzrasta zainteresowanie inwestorów (w szczególności deweloperów mieszkaniowych) terenami usytuowanymi powyżej tych ulic, na Wzgórzu Lasoty (Plac Lasoty, ul. Krzemionki, Zamojskiego, Parkowa) oraz pięknie widokowo usytuowanym nad Wisłą przedwojennym osiedlem Dębniki z sąsiedztwem Wawelu, bulwarów wiślanych i zieleni parkowej.

3. Zasób i podaż

W całym Krakowie zachowało się ok. 10 tysięcy kamienic wybudowanych przed 1945 r., w tym około tysiąca zabytkowych, w których wciąż jest kilkadziesiąt tysięcy mieszkań. W Śródmieściu jest ok. 7 tysięcy przedwojennych kamienic, w Krowodrzy 2 tysiące a w Podgórzu prawie tysiąc.

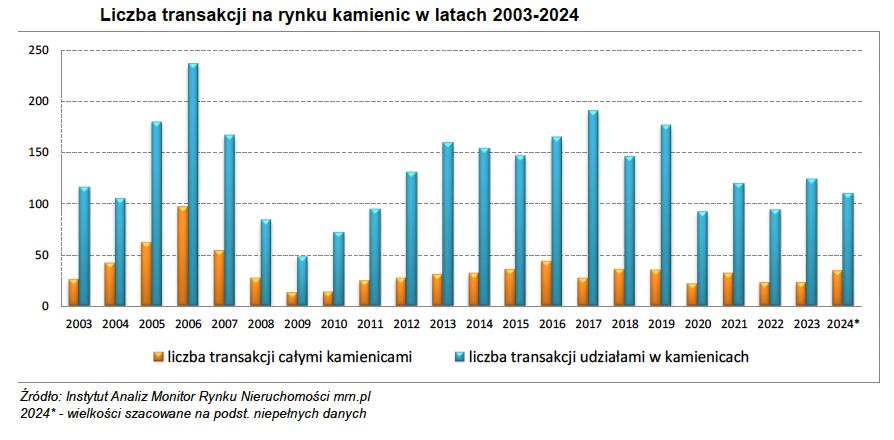

Znaczna część kamienic ma nieuregulowany stan prawny będący skutkiem Holokaustu i 45 lat socjalistycznego bałaganu własnościowego. W wielu innych kamienicach nastąpił trwały podział i wydzielanie odrębnych nieruchomości lokalowych, który w nieruchomościach zabytkowych nie jest zjawiskiem korzystnym. Podaż całych kamienic jest więc znacznie ograniczona, a pojawiające się nowe oferty sprzedaży są często wynikiem kolejnych regulacji stanów prawnych lub wieloletniego skupowania udziałów przez jeden podmiot. Z drugiej strony podaż udziałów w kamienicach jest nadal bardzo duża, co potwierdza coroczny wolumen transakcji.

4. Obrót rynkowy

W ostatnich 5 latach wolumen obrotów na rynku kamienic zawiera się w przedziale 114-157 transakcji, wyraźnie niższym niż w latach 2013-2019, gdy wynosił 182-218 umów sprzedaży (33% spadek).

Najpierw szczególna sytuacja makroekonomiczna w roku 2020 spowodowana pandemią koronawirusa w sposób naturalny ograniczyła na kilka miesięcy swobodny handel nieruchomościami, szczególnie tak specyficznymi jak zabytkowe kamienice. W latach 2021-2023 roku ten poziom utrzymywał się z powodu rosnących kosztów kredytu, wysokiej inflacji i niepewności spowodowanej wojną na Ukrainie. Także w 2024 roku nie zmienił się wolumen ilości zawartych umów, gdyż zawarto 145 transakcji, chociaż sprzedano znacznie więcej całych kamienic – 35 w porównaniu z 23 w 2023 i 2022 r., ponadto inwestorzy kupili 110 udziałów w zabytkowych budynkach (podobnie jak w poprzednich latach).

Po „zamrożeniu” rynku transakcyjnego w czasie lockdownu w 1 połowie 2020 r. (obrót na poziomie 181 mln zł) obroty w roku 2021 były ponad dwukrotnie wyższe (419 mln zł), ale już w 2022 roku znowu spadły do poziomu 275 mln zł, czyli o 25%. W 2023 roku rynek jednak powrócił do wyższych obrotów na poziomie 346 mln zł, w tym na zakup całych kamienic w zeszłym roku inwestorzy wydali 221 mln zł.

Jednak 2024 rok to czas niespotykanych od wielu lat dużych zakupów nieruchomości zabytkowych w Krakowie. Inwestorzy wydali aż 624 mln zł (wzrost rok do roku o 80%), w tym aż 550 mln zł na całe kamienice, co stanowi historyczny rekord.

5. Ceny kamienic

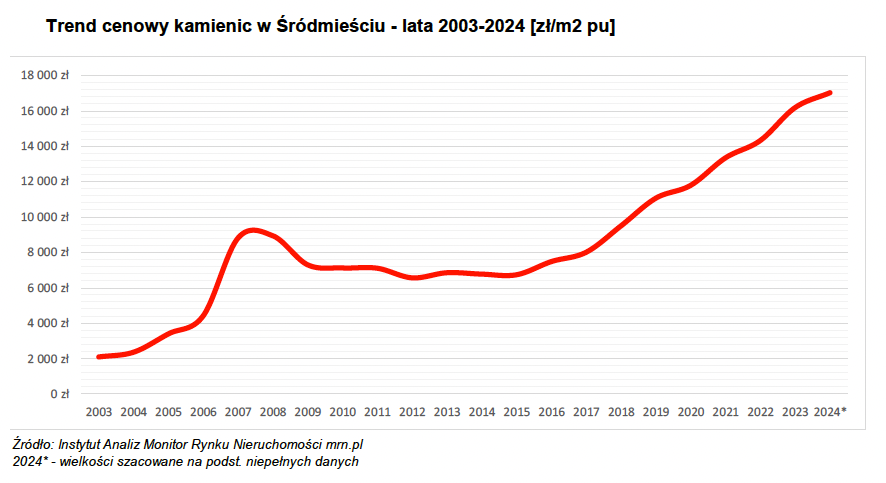

Średnia cena jednostkowa kamienicy w najbardziej miarodajnym Śródmieściu w 2024 r. osiągnęła poziom 17.000 zł/m2, o 5% wyższy niż rok wcześniej i o 19% wyższy niż w 2022 roku. Wzrost ten jest o 2% wyższy od stopy inflacji, ceny realne zatem nieznacznie wzrosły (w 2023 roku nominalnie wzrost wyniósł 13% a po skorygowaniu o inflację ceny także podniosły się o 2%).

Słabe tempo wzrostu cen realnych w ostatnich latach to przede wszystkim efekt drogich i trudno dostępnych kredytów i wysokiej inflacji.

Przyczyny, dla których kupujący inwestują w zabytkowe kamienice w Krakowie od wielu lat pozostają te same. Są to najwyższa w Polsce atrakcyjność turystyczna miasta oraz hossa na rynku mieszkaniowym, a ostatnio także turystycznym. Ponadto, inwestycje w kamienice postrzegane są jako atrakcyjna alternatywa dla lokat bankowych i innych inwestycji kapitałowych.

Obserwacja rynku krakowskich kamienic w dłuższym okresie czasu – ostatnich kilkunastu lat – wskazuje na jego stały wyraźny trend wzrostowy. Począwszy od 2015 roku ceny wzrosły od 6.750 do 17.250 zł/m2. Wzrost cen był w tym okresie ponad 3-krotnie szybszy niż inflacja – ceny nominalne na tym rynku wzrosły w ostatnich 10 latach o 155%, podczas gdy skumulowana inflacja wyniosła 45%.

Powyższy wykres obrazuje jednak, że także ten rynek podlega cykliczności – poprzednia hossa miała miejsce w latach 2003-2007, po której ceny spadały do 2009 roku a następne 5 lat podążały w trendzie bocznym.

W poszczególnych obszarach z zabudową historyczną ceny kamienic odwzorowują atrakcyjność obszaru.

Średnia cena, jaką trzeba było zapłacić w 2024 roku za kamienicę w Krakowie to aż 16 mln zł. W 2023 roku było to 10 mln zł, a w 2022 – 8 mln zł).

Maksymalną cenę 56 mln zł osiągnęła kamienica na Starym Mieście. Najdroższa kamienica w Krowodrzy została sprzedana za 22 mln zł a w Podgórzu – 8,5 mln zł.

Stopa zwrotu z inwestycji w zabytkowe kamienice w Krakowie w 2024 roku utrzymywała się w podobnej do poprzedniego roku wysokości 5,50%, wciąż na najniższym poziomie na rynkach typu Prime w Polsce.

Niezmiennie największy wpływ na ceny kamienic ma atrakcyjność lokalizacyjna mierzona zasadniczo odległością od Rynku Głównego, jakość techniczno-użytkowa samego budynku (stan techniczny, standard wykończenia, funkcjonalność, atrakcyjny wygląd), sposób użytkowania mierzony wielkością dochodu z najmu oraz potencjał inwestycyjny wyrażony zgodami administracyjnymi na rozbudowę lub adaptację. Rozsądni nabywcy powinni uwzględniać także znaczące ograniczenia inwestycyjne narzucane przez konserwatora zabytków (wojewódzkiego lub miejskiego) istotnie wpływające na wartość niezbędnych nakładów i bardzo często ograniczające możliwości rozbudowy i adaptacji zabytku na nowe funkcje.

6. Popyt

Od wielu lat zabytkowe kamienice w Krakowie postrzegane są jako dość bezpieczna lokata kapitału z powodu ich unikalnej lokalizacji w centrum stolicy turystycznej kraju i niepowtarzalnych walorów zabytkowych. Inwestorzy szukają kamienic do zakupu obserwując ciągły wieloletni wzrost ich cen (w perspektywie wieloletniej znacznie przewyższający stopę inflacji) i słusznie antycypując kontynuację silnych tendencji wzrostowych.

Siłą napędową rynku w Krakowie jest wysoce dochodowy i będący w fazie rozkwitu i wciąż bardzo perspektywiczny rynek hotelowy oraz hossa na rynku apartamentowym, na którym stale utrzymuje się wyraźna przewaga popytu.

Rynek turystyczny po zapaści w 2020 roku (Covid) szybko się odbudował, a w zabytkowych kamienicach co roku 2-3 nowe hotele otwierają swoją działalność. W ostatnich 2 latach inwestycje hotelowe jeszcze przyspieszyły w odpowiedzi na gwałtowny wzrost ilości turystów odwiedzających Kraków. Dlatego bardzo poszukiwane są całe kamienice i zabytkowe pałace o większej powierzchni pod nowe hotele (również jako przedmiot wieloletniej dzierżawy). Szczególnie na Starym Mieście dominują, a nawet monopolizują rynek inwestorzy z branży hotelarskiej i turystycznej. Stale poszukiwane są duże obiekty zabytkowe do adaptacji na hotele najlepszych światowych marek. W ostatnich latach zawartych zostało kilka znaczących umów dzierżawy obiektów zabytkowych pod funkcje hotelowo-turystyczne, co wynika z nikłej podaży całych kamienic do sprzedaży.

Po zapaści z czasu pandemii Covid powoli odbudowuje się rynek lokali gastronomicznych w kamienicach. Po wielu latach szybkiego rozwoju w centrum Krakowa i obszarach koncentracji ruchu turystycznego (np. Kazimierz i Wawel) w latach 2020-2021 ubyło połowę restauracji. Jednak wraz z szybkim wzrostem ruchu turystycznego znowu otwierane są nowe restauracje oraz bardzo wiele kawiarni i pubów. Tendencje to w 2024 roku się nasiliły. Restauratorzy kupują w tym celu udziały w kamienicach lub biorą lokale w najem.

W ostatnich 4 latach szybko rośnie zainteresowanie funkcjami rezydencjalnymi kamienic (mieszkania i apartamenty) jako odpowiedź na ogromny popyt mieszkaniowy w Krakowie i ich rekordowe ceny. Kamienice poza Starym Miastem są kupowane i modernizowane pod funkcje apartamentowe, część z nich jest sprzedawana, część wynajmowana turystycznie a część długoterminowo jako mieszkania. Przy historycznie rekordowych stawkach czynszowych, osiągających już w najlepszych apartamentach poziom 200 zł/m2, zwrot z takich inwestycji jest obecnie wysoki.

W ostatnich 4 latach pojawił się też znaczny popyt na powierzchnie w kamienicach ze strony branży oświatowo-dydaktycznej. Ta dochodowa działalność najlepiej rozwija się w centralnych, dobrze skomunikowanych strefach metropolii krakowskiej. W ostatnim roku kilka prywatnych szkół oraz uczelni zdecydowało się zainwestować w nowe siedziby w obiektach zabytkowych, w części prowadzone są prace projektowe i adaptacyjne.

7. Prognoza

W ostatnim roku inwestorzy poszukiwali całych dużych kamienic pod nowe hotele a mniejszych – na inne funkcje turystyczne lub apartamentowe. Obserwując obecny boom turystyczny w Krakowie z nowymi rekordami ilości odwiedzających przewiduje się, że zabytkowe centrum miasta wciąż będzie przekształcało się z funkcji mieszkalnych na turystyczne.

Z roku na rok dla inwestorów branży turystycznej rosło będzie znaczenie dzierżawy i najmu, gdyż tego typu inwestycje są mniej kapitałochłonne a koszty wyjścia z tych inwestycji byłyby znacząco niższe niż w przypadku zakupu nieruchomości zabytkowej.

Poza Starym miastem inwestorzy branży mieszkaniowej w dalszym ciągu będą kupować kamienice aby realizować projekty deweloperskie i komercjalizować je poprzez sprzedaż lokali lub wynajmując je jako luksusowe apartamenty lub pokoje turystyczne.

Będzie rósł popyt na powierzchnie w centrum Krakowa pod usługi oświatowo-dydaktyczne jako odpowiedź na zapotrzebowanie na nowe szkoły i uczelnie.

Krzysztof Bartuś Członek Instytutu Analiz Monitor Rynku Nieruchomości mrn.pl Analityk, doradca rynku nieruchomości, rzeczoznawca majątkowy, e-mail: k.bartus@mrn.pl; gsm +48 604 236 356 |